Réfléchissez aux régimes de retraite que vous offrez à vos employés. Même si la plupart des organisations offrent un régime de retraite collectif comme mesure incitative, de nombreux employés renoncent à cet avantage et préfèrent obtenir des augmentations de salaire. Même si elles considèrent cet avantage comme une excellente forme de rémunération des employés, les organisations doivent repenser la manière de rémunérer leurs employés et trouver l’équilibre entre ce qui semble logique à long terme et la nécessité de tenir compte des désirs des employés à court terme. En versant l’équivalent des augmentations de salaire directement dans un régime de retraite ou un RPDB, on règle la question.

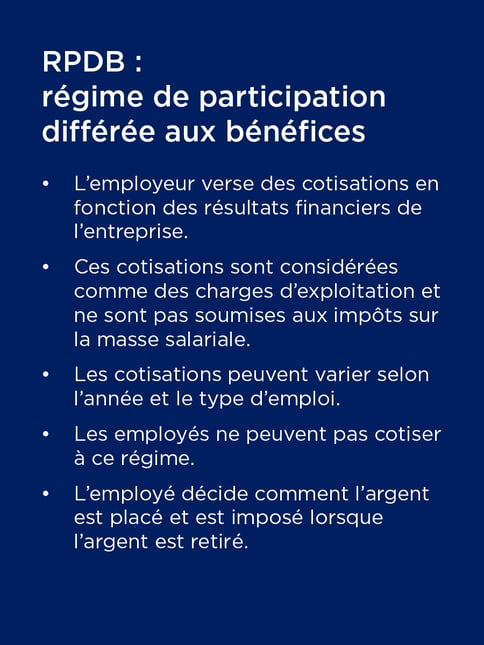

Qu’est-ce qu’un RPDB?

- Un régime de participation différée aux bénéfices (RPDB) est un instrument dans lequel l’employeur verse des cotisations en fonction des résultats financiers de l’entreprise.

- Comme les cotisations sont considérées comme des charges d’exploitation de l’entreprise, elles ne sont pas soumises aux impôts sur la masse salariale. Ces cotisations peuvent varier selon l’année ou le type d’emploi.

- Dans le cadre de ce régime, c’est l’employé qui décide comment placer son argent, mais il ne peut pas cotiser directement au régime. L’impôt est prélevé au moment du retrait.

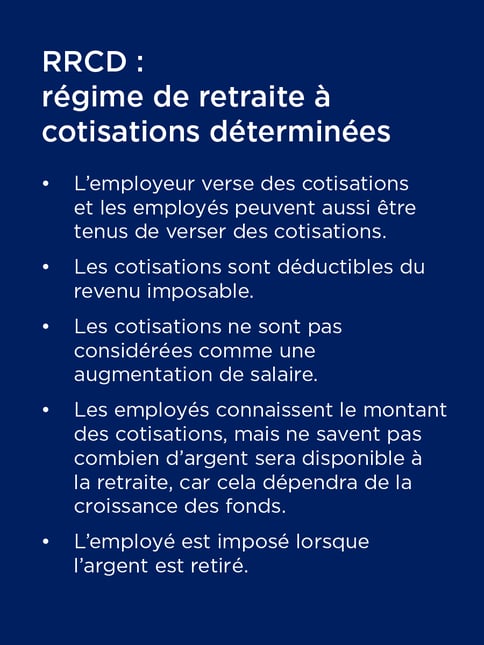

Qu’est-ce qu’un RRCD?

- Dans le cadre d’un régime de retraite à cotisations déterminées (RRCD), l’employeur verse des cotisations au régime et l’employé peut également être tenu d’y cotiser.

- Toutes les cotisations versées au régime sont déductibles du revenu imposable.

- Les cotisations ne sont pas considérées comme une augmentation de salaire, ce qui est avantageux.

- En raison des fluctuations du marché et de la croissance des fonds, les employés savent à combien s’élèvent les cotisations, mais ils ignorent combien ils toucheront à la retraite.

- Dans le cadre de ce régime, l’employé est imposé quand il retire ses fonds.

Comprendre les salaires et les augmentations

Les augmentations de salaire ne font pas nécessairement augmenter le salaire net. En fait, une augmentation de 2 % ou 3 % se traduit par une très modeste augmentation du salaire net. Selon la province visée, il faut tenir compte des taux d’imposition ou de cotisation aux différents programmes fédéraux et provinciaux. Prenons l’exemple d’une augmentation de salaire de 2,5 % :

|

|

Colombie-Britannique |

Manitoba |

Ontario |

Québec |

|

Salaire net avant l’augmentation |

39 825 $ |

37 531 $ |

39 210 $ |

35 561 $ |

|

Salaire net après l’augmentation |

40 654 $ |

38 304 $ |

40 024 $ |

36 268 $ |

|

Augmentation annuelle du salaire net |

829 $ |

773 $ |

814 $ |

707 $ |

|

Augmentation hebdomadaire du salaire net |

14,03 $ |

13,08 $ |

13,61 $ |

11,56 $ |

Cet exemple démontre que les augmentations ne sont pas aussi avantageuses partout.

Mettre en place un programme de rémunération efficace

Les employeurs qui souhaitent mobiliser, attirer et conserver les meilleurs talents tout en réduisant leurs coûts devraient envisager de cotiser à un RPDB ou à un RRCD. Ils évitent ainsi les impôts sur la masse salariale découlant des augmentations de salaire.

Les entreprises qui se donnent la peine de cotiser à ce type de régime font bonne figure auprès des employés et des personnes qui souhaitent travailler pour une entreprise qui se soucie de leur avenir. Ces régimes témoignent de la volonté de l’entreprise de contribuer au bien-être financier à long terme de ses employés.

Les employés qui participent à ces types de régimes de retraite établis par l’employeur perçoivent plus favorablement la culture de leur entreprise, sont satisfaits de leur milieu de travail, sont généralement plus productifs et ont à cœur de contribuer à la réussite de l’entreprise.

C’est une façon de faire idéale, car il est beaucoup plus facile pour les employés de verser de petits montants tout au long de l’année qu’un montant important à la fin. Elle facilite grandement le versement des cotisations et offre aux employés la perspective d’obtenir des rendements réguliers sur leurs placements au fil du temps, ce qui accroît le sentiment de confiance et de sécurité.

Avantages des régimes de retraite collectifs

Les régimes de retraite collectifs sont également avantageux pour l’entreprise, car ils sont assortis de frais de gestion peu élevés qui se traduisent par une épargne plus importante à la retraite. Grâce aux retenues salariales, les cotisations passent inaperçues aux yeux des employés. Les employés profitent également d’une économie d’impôt immédiate, car l’employeur ne calcule l’impôt à prélever qu’après avoir déduit la cotisation. Ils tirent ainsi le maximum de leur salaire.

Faire le bon choix

Ne manquez pas d’informer régulièrement vos employés afin de les aider à comprendre pourquoi ces régimes sont plus avantageux pour leur avenir qu’une augmentation de salaire. Ils profitent aussi bien aux employeurs qu’aux employés. Pour en savoir plus sur l’adhésion à un régime, communiquez aujourd’hui même avec La Corporation People.