Avec un marché en pleine mutation, la « grande démission » derrière nous (espérons-le), et des employés qui exigent davantage de leurs régimes de rémunération et d’avantages sociaux, l’année 2022 sera mémorable. Selon une étude menée par la Society for Human Resources Management, les coûts des régimes d’assurance soins médicaux reviennent à leurs niveaux d’avant la pandémie. Les administrateurs et les promoteurs de régimes d’avantages sociaux constatent des changements marqués et de nouvelles tendances concernant les régimes d’avantages sociaux.

Bien que certaines tendances soient en hausse depuis la pandémie de COVID-19, comme les soins de santé virtuels et les pharmacies numériques, de nombreuses organisations ont également été forcées de trouver des mesures de réduction des coûts, créant ainsi une occasion de réviser plus en profondeur leurs régimes d’avantages sociaux.

Souvent, la première réaction de ces organisations est de réduire la couverture de leur régime; or, réduire les coûts ne signifie pas qu’il faille aussi réduire la protection des participants. Un conseiller en régimes d’assurance collective pourra suggérer d’autres mesures tout aussi efficaces.

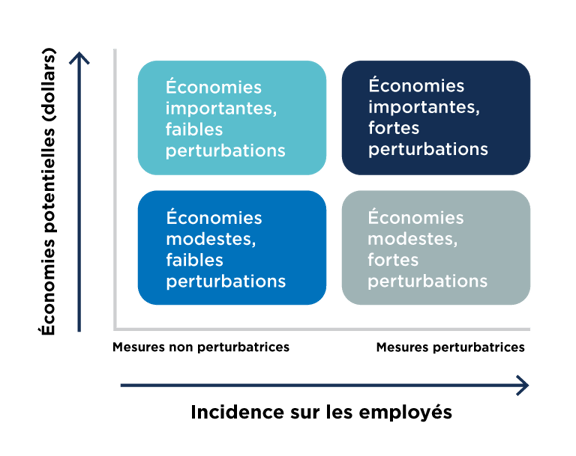

Échelle des mesures de limitation des coûts :

Les changements apportés aux régimes d’avantages sociaux peuvent être bénéfiques pour toutes les parties concernées s’ils sont bien faits, mais ils peuvent aussi être néfastes. L’éventail des changements possibles est vaste : certains peuvent être très efficaces et non intrusifs et d’autres totalement inutiles. Dans le pire des cas, les changements apportés auront une incidence négative considérable sur la satisfaction des employés.

Réduction des coûts :

Lorsqu’il s’agit de limiter les coûts, la meilleure pratique consiste évidemment à viser les mesures situées dans la partie gauche de l’échelle, c’est-à-dire celles qui présentent les économies potentielles les plus grandes et qui sont les moins intrusives pour les employés.

Voici quelques exemples de stratégies de limitation des coûts ayant un fort potentiel de réussite :

- adopter un nouveau modèle de provisionnement, par exemple le modèle « services administratifs seulement (SAS) »;

- établir des listes de médicaments couverts;

- effectuer une analyse approfondie de l’utilisation de l’assurance médicaments du régime;

- négocier des frais d’administration et des garanties de taux à long terme;

- intégrer au régime des services pharmaceutiques en ligne.

Du côté droit de l’échelle se trouvent les stratégies susceptibles d’avoir la plus grande incidence sur les employés. Ces stratégies doivent être évitées dans la mesure du possible. Bien qu’elles puissent permettre de réaliser des économies, elles ne doivent être envisagées qu’en dernier recours.

Voici quelques exemples de stratégies plus risquées de limitation des coûts :

- réduire le montant de l’assurance vie, de deux fois le salaire à une fois le salaire;

- réduire l’ensemble des couvertures;

- augmenter les franchises ou diminuer les pourcentages de remboursement des assurances soins médicaux et soins dentaires;

- imposer un plafond de remboursement des médicaments;

- réduire le nombre d’unités de détartrage ou la fréquence des examens dentaires de rappel;

- supprimer la couverture des soins hospitaliers en chambre à deux lits ou à un lit;

- abaisser le maximum de la garantie Soins dentaires.

Six bonnes pratiques de limitation des coûts

1. Changer le mode de provisionnement des assurances soins médicaux et soins dentaires

Bien des employeurs ne savent pas qu’ils peuvent offrir les assurances soins médicaux et soins dentaires de plusieurs façons différentes. Une méthode populaire consiste à offrir une couverture dans le cadre d’un régime entièrement assuré. Dans ce modèle, l’employeur paie un taux fixe pour une période donnée – généralement un an. Peu importe les demandes de règlement présentées par les employés au cours de cette période, les primes ne changent pas. Cependant, les primes des régimes entièrement assurés ont tendance à être élevées. Par conséquent, ces régimes génèrent presque toujours un bénéfice pour les sociétés d’assurance. Et si une année les sinistres augmentent, vous pouvez vous attendre à ce que vos primes augmentent plus fortement l’année suivante même si, à vrai dire, différents facteurs peuvent entraîner une hausse des taux.

De nombreuses organisations ont opté pour un régime de type Services administratifs seulement (SAS), en vertu duquel elles assument le coût des sinistres habituels, plus des frais d’administration. Les organisations qui optent pour ce modèle peuvent également souscrire une assurance des excédents de pertes qui couvre le montant des règlements importants d’assurance médicaments en sus d’un montant déterminé (le plus souvent environ 10 000 $ par année et par employé). En passant à un régime SAS, les employeurs obtiennent habituellement une réduction permanente des coûts.

2. Sonder le marché pour vos garanties mises en commun

Après avoir adopté le modèle de provisionnement SAS pour les assurances soins médicaux et soins dentaires, votre organisation pourra se concentrer sur d’autres mesures non intrusives de limitation des coûts. Songez, par exemple, à faire appel au marché pour vos garanties d’assurance vie et d’assurance invalidité de longue durée. Les assureurs canadiens se livrent une concurrence féroce pour obtenir de nouvelles affaires et offrir des taux avantageux. En règle générale, vous devriez vous fixer comme objectif de réaliser des économies de 10 % à 20 % sur les garanties mises en commun comme l’assurance vie et l’assurance invalidité de longue durée, et d’obtenir une garantie de taux à long terme.

3. Gestion des risques

Il est important de comprendre les risques inhérents associés à l’assurance soins médicaux que vous avez choisie pour votre organisation. Une grande partie du risque que doivent assumer les promoteurs de régimes provient de la couverture illimitée des médicaments. Même si la plupart des régimes imposent un plafond pour toutes les autres garanties (par exemple, un plafond annuel de 500 $ pour les massages), beaucoup de régimes ne prévoient aucun maximum pour les médicaments. Par conséquent, les employeurs qui ont une faible tolérance du risque devraient s’assurer d’avoir assurance couvrant les demandes de règlement importantes au titre de l’assurance médicaments.

4. Ajouter un programme de mieux-être

Saviez-vous que les invalidités évitables sont la principale cause de perte de productivité pour les employeurs canadiens? Fait intéressant, selon un article publié dans le Journal of Occupational and Environmental Medicine, la maladie mentale est associée à plus de jours de travail perdus que toute autre maladie chronique, ce qui coûte à l’économie canadienne 51 milliards de dollars par année en perte de productivité. Lorsque vos employés sont en meilleure santé et plus heureux, l’absentéisme diminue, tout comme les coûts de l’assurance soins médicaux. En fait, parmi les employeurs qui ont mis en place des programmes de mieux-être, plus de la moitié ont constaté une diminution de l’absentéisme et 66 % ont signalé une augmentation de la productivité.

5. Utiliser des réseaux de fournisseurs privilégiés (RFP)

Les RFP (réseaux de fournisseurs privilégiés) sont des fournisseurs et des détaillants qui sont recommandés par l’employeur parce qu’ils offrent une valeur ajoutée aux employés, une réduction des coûts des services, ou les deux. Votre conseiller en assurance devrait être en mesure de vous fournir une liste des fournisseurs privilégiés de vos assureurs actuels. Une fois que vous connaissez les fournisseurs privilégiés auxquels vos employés ont accès, assurez-vous de rendre l’information facilement accessible aux employés pour qu’ils puissent en profiter.

6. Évaluer votre cabinet d’experts-conseils en avantages sociaux

Certaines organisations s’associent à des conseillers en avantages sociaux qui ne sont pas des experts dans le domaine. Votre entreprise et ses employés méritent ce qu’il y a de mieux.

Si vous cherchez à en savoir plus sur les meilleures pratiques en matière d’avantages sociaux et à réduire les coûts de l’assurance soins médicaux tout en limitant l’incidence sur les employés, un conseiller en assurance collective expérimenté peut vous aider. L’équipe diversifiée de La Corporation People, composée de plus de 900 conseillers, employés et professionnels expérimentés en matière d’avantages sociaux, possède un savoir-faire spécialisé et peut fournir à votre entreprise de précieux conseils tout en personnalisant notre gamme de solutions innovantes pour votre organisation.

En tant que fournisseur d’envergure nationale, nous nous associons à des assureurs et des fournisseurs pour créer des solutions personnalisées originales et ainsi aider nos clients à optimiser le rendement du capital investi dans leurs effectifs.

Êtes-vous prêts à réduire les coûts de votre programme d’assurance soins médicaux en 2022 et dans les années à venir? C’est possible de le faire. Communiquez avec nous dès aujourd’hui pour en savoir plus.